OBJETIVO (OU FINALIDADE) DA CONTABILIDADE

A Contabilidade, enquanto ciência social aplicada, busca produzir informações consistentes sobre o patrimônio das entidades, auxiliando o entendimento de sua dinâmica econômica e financeira.

Para compreender sua função no contexto organizacional, é necessário diferenciar os conceitos de objeto de estudo, objetivo e finalidade, mesmo que, na prática e em algumas abordagens, parte da literatura e bancas de concursos utilizem esses termos como equivalentes.

O objeto de estudo da contabilidade é o patrimônio pertencente ou controlado pela entidade, composto por bens, direitos e obrigações sujeitos a constantes transformações decorrentes das atividades econômicas.

Assim, a contabilidade não observa o patrimônio apenas como um conjunto estático de elementos, mas como algo dinâmico, permanentemente alterado por transações, eventos e decisões administrativas.

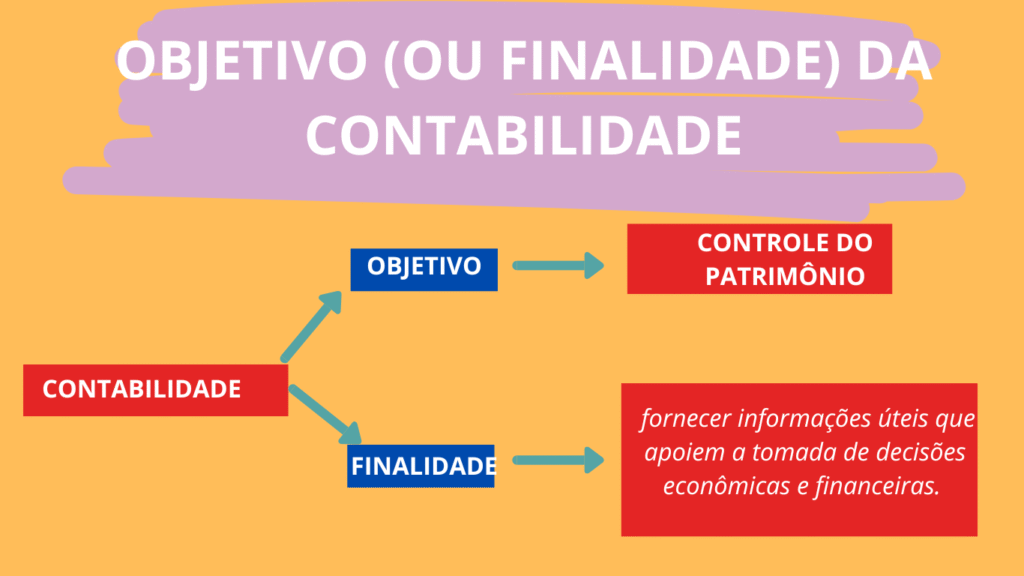

Já o objetivo da contabilidade, em seu sentido técnico, refere-se ao controle do patrimônio. Esse controle é operacionalizado por meio do registro, mensuração, classificação, análise e interpretação das variações patrimoniais, permitindo identificar causas e efeitos das mudanças ocorridas.

Dessa forma, a contabilidade acompanha a movimentação econômica da entidade e assegura que o patrimônio seja conhecido, preservado e adequadamente evidenciado.

Essas informações devem ser relevantes, fidedignas, comparáveis e tempestivas, possibilitando que seus usuários avaliem a situação patrimonial, o desempenho e os riscos assumidos pela entidade.

Contudo, é essencial destacar que essa finalidade não está voltada a todos os interessados possíveis, mas sim a grupos específicos de usuários.

Nesse ponto, a Estrutura Conceitual do CPC 00 (R2) esclarece que o objetivo fundamental dos relatórios contábil-financeiros de propósito geral é fornecer informações financeiras úteis para usuários externos primários, tais como investidores atuais e potenciais, credores por empréstimos e outros credores que concedem recursos à entidade.

Esses usuários dependem das demonstrações contábeis para tomar decisões econômicas, pois geralmente não possuem acesso direto às informações internas da organização.

Logo, ainda que a contabilidade gere informações utilizadas também por administradores, fornecedores, governo e demais interessados, é tecnicamente incorreto afirmar que ela existe primordialmente para atender indistintamente a todos os usuários possíveis.

Assim, o objetivo fundamental ou razão de ser da contabilidade não é fornecer informações para qualquer pessoa interessada, mas sim para aqueles usuários considerados relevantes do ponto de vista econômico e financeiro, que necessitam das informações contábeis para avaliar a capacidade da entidade de gerar caixa, cumprir obrigações, distribuir resultados, financiar operações e manter sua continuidade.

Assim, resumidamente, podemos entender isso da seguinte forma:

A contabilidade tem como objetivo técnico controlar esse patrimônio por meio do registro, mensuração e acompanhamento das variações patrimoniais.

A finalidade — ou razão de ser — desse controle é fornecer informações financeiras úteis e confiáveis sobre a entidade, com foco especialmente nos usuários primários da informação contábil, como investidores, sócios, acionistas, gestores, governo e credores, que dependem desses dados para tomar decisões econômicas e financeiras fundamentadas.

Assim, podemos concluir que o objetivo fundamental da contabilidade não é atender indistintamente a todos os interessados, mas sim oferecer informações relevantes para grupos específicos cuja tomada de decisão está diretamente relacionada aos recursos da entidade.