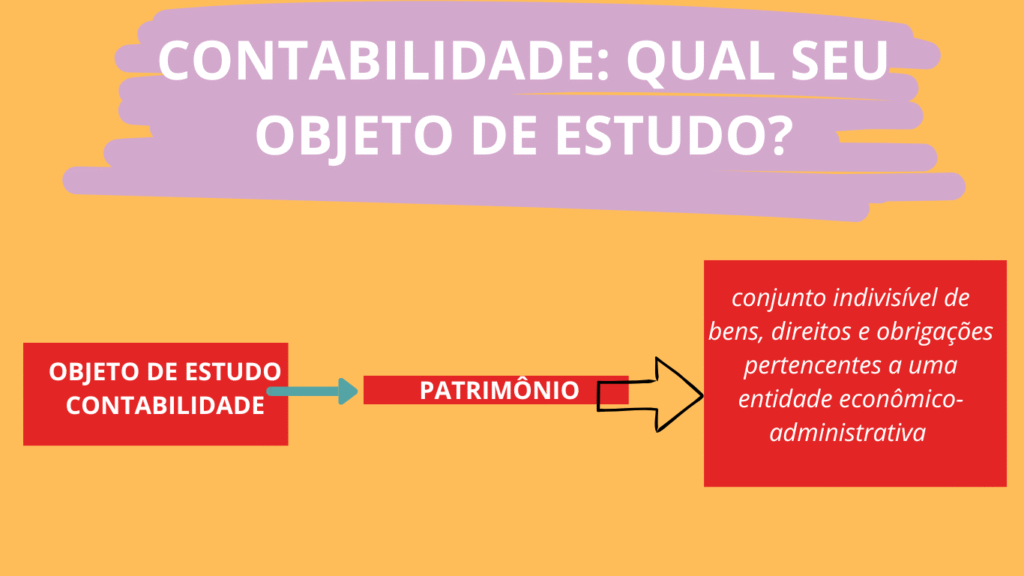

1.Qual o objeto de estudo da contabilidade?

Toda ciência existe para estudar um aspecto específico da realidade, chamado de objeto de estudo. Assim como a Biologia se dedica aos seres vivos, a Sociologia às relações sociais e o Direito às normas que regulam a convivência humana, a Contabilidade também possui o seu próprio objeto: o patrimônio das entidades.

No campo contábil, o termo patrimônio não se restringe apenas aos bens que uma pessoa ou organização possui, como costumamos imaginar no senso comum.

Para a Contabilidade, o patrimônio é formado pelo conjunto indivisível de bens, direitos e obrigações pertencentes a uma entidade econômico-administrativa — seja ela uma empresa, um órgão público ou até mesmo uma pessoa física.

Essa compreensão mais ampla é fundamental, pois deixa claro que o patrimônio inclui também aquilo que a entidade deve, e não apenas aquilo que possui.

Assim, os bens representam tudo o que pode ser utilizado para atender necessidades e que possui valor econômico, como dinheiro, imóveis, máquinas ou mercadorias. Os direitos são valores que a entidade tem a receber, como duplicatas e empréstimos concedidos. Já as obrigações correspondem aos compromissos a pagar, como fornecedores, empréstimos, salários ou tributos.

Esses três elementos coexistem e se equilibram, formando o núcleo do estudo contábil. Assim como uma pilha depende de seus dois polos para funcionar, o patrimônio depende dessa relação constante entre lado positivo (bens e direitos) e lado negativo (obrigações).

É a interação entre esses elementos que a Contabilidade observa para compreender a situação econômica e financeira das entidades.

Nesse contexto, a Contabilidade se afirma como uma ciência social aplicada, pois seu estudo não se restringe à simples acumulação de dados, mas sim à interpretação das variações patrimoniais ao longo do tempo.

Ela acompanha, mensura, registra e controla as transformações sofridas pelo patrimônio, produzindo informações úteis para diversos usuários — como gestores, investidores, credores e órgãos públicos — que dependem dessas informações para apoiar decisões e avaliar desempenhos.

Além disso, a aplicação contábil não está limitada apenas às empresas. Segundo o CPC 00 (R2), qualquer entidade que elabore demonstrações contábeis — obrigatoriamente ou por escolha — pode ser objeto de estudo da Contabilidade.

Isso significa que uma entidade que reporta pode ser uma pessoa física, parte de uma empresa (como um setor) ou um grupo econômico, mesmo que não corresponda juridicamente a uma única estrutura legal. O que define sua existência contábil é o fato de produzir informações patrimoniais relevantes.

Dessa forma, o objeto de estudo da Contabilidade é o patrimônio das entidades e suas variações, entendidas como transformações contínuas que ocorrem devido aos fatos administrativos e econômicos que afetam bens, direitos e obrigações. É esse patrimônio, em constante movimento, que a Contabilidade registra, analisa e evidencia para cumprir sua finalidade informativa e social.

Dessa forma, podemos afirmar o seguinte:

1.1 Objeto de Estudo da Contabilidade sob a Perspectiva Moderna da Teoria Contábil

Como toda ciência, a Contabilidade desenvolveu-se a partir de um objeto de estudo que justificou sua existência e orientou seu desenvolvimento: o patrimônio das entidades.

Na concepção tradicional, firmada ao longo do século XX e consolidada no ensino clássico da disciplina, esse patrimônio era definido como o conjunto de bens, direitos e obrigações pertencentes às entidades, fossem elas públicas, privadas ou pessoas físicas.

Aqui, a palavra “pertencentes” é essencial: pertencer significa ter posse, ser dono, deter a propriedade legal do bem ou da obrigação. Assim, essa concepção clássica fundamentava o objeto da Contabilidade naquilo que a entidade de fato possuía ou devia, enfatizando a estrutura patrimonial estática e sua fotografia em determinado momento.

No entanto, apesar de correta, essa definição mostrou-se limitada à medida que a Contabilidade evoluiu como ciência social aplicada e passou a enfrentar demandas informacionais cada vez mais complexas, especialmente em um ambiente econômico globalizado.

Com a ampliação teórica e a harmonização normativa — em particular, a adoção das IFRS no Brasil pelos pronunciamentos do CPC — o foco do objeto contábil deixou de estar restrito apenas ao que pertence à entidade, passando também a abranger aquilo que ela controla, mesmo que não seja de sua propriedade formal.

Essa mudança marca um ponto-chave da teoria contemporânea:

o verbo “pertencer” continua válido, mas agora é insuficiente; o verbo “controlar” amplia o alcance do objeto de estudo da contabilidade.

Assim, a Contabilidade moderna não se limita mais a observar apenas os elementos patrimoniais que a entidade possui legalmente. Ela também mensura e evidencia os recursos que estão sob seu controle econômico, os compromissos que ela assume e as variações patrimoniais que afetam seu desempenho — independentemente de quem detém o título jurídico.

Essa compreensão está expressa no CPC 00 (R2) ao definir ativo como um “recurso controlado pela entidade (…) do qual se espera que resultem benefícios econômicos futuros”.

Nesse ponto, o critério de controle supera o critério de propriedade, substituindo a ênfase no “ser dono” pela capacidade de utilizar, dirigir e obter benefícios econômicos do recurso.

Um exemplo ilustrativo dessa ampliação é o arrendamento financeiro (leasing): mesmo que o bem não pertença legalmente à entidade arrendatária, ele é reconhecido como ativo caso esta detenha seu uso, extraia seus benefícios e assuma suas responsabilidades — evidenciando que, na prática, o elemento compõe o patrimônio controlado, mesmo sem ser juridicamente de sua propriedade.

Essa interpretação contemporânea encontra respaldo teórico em diferentes autores. Sá (2002) enfatiza que a Contabilidade estuda não apenas o patrimônio estático, mas sua dinâmica e as mutações patrimoniais; Iudícibus (2017) reforça que a Contabilidade evoluiu para uma ciência de informações econômicas, cujo foco é o patrimônio controlado e suas variações; e Hendriksen & Van Breda (1999) destacam que a essência econômica deve prevalecer sobre a forma jurídica, permitindo que o fenômeno econômico seja evidenciado mesmo quando não coincide com sua formalização legal.

Desse modo, o objeto de estudo da Contabilidade sob a ótica moderna passa a ser mais amplo: ele inclui não apenas o patrimônio pertencente à entidade, mas também o patrimônio controlado, capturando com fidelidade a realidade econômica e assegurando que as informações contábeis ofereçam suporte adequado às decisões gerenciais, sociais e regulatórias.

Dessa forma, resumidamente, temos o seguinte:

O objeto de estudo da Contabilidade, na perspectiva moderna, é o patrimônio pertencente ou controlado pela entidade — compreendendo recursos, obrigações e variações patrimoniais analisados em sua essência econômica — cuja mensuração e interpretação produzem informações úteis, confiáveis e relevantes para representar fielmente a realidade econômica e subsidiar a tomada de decisão.