1 CONCEITO DE CONTABILIDADE

A Contabilidade é uma ciência social aplicada que surgiu da necessidade humana de organizar, acompanhar e compreender a evolução do patrimônio ao longo do tempo.

Diferente das ciências exatas, que se baseiam em leis imutáveis e fórmulas permanentes, a Contabilidade desenvolve-se a partir das interações sociais e econômicas, acompanhando a maneira como as pessoas e as organizações administram, movimentam e transformam sua riqueza.

Por essa razão, ela se adapta às mudanças políticas, econômicas e sociais de cada época, refletindo as transformações da própria sociedade em que está inserida.

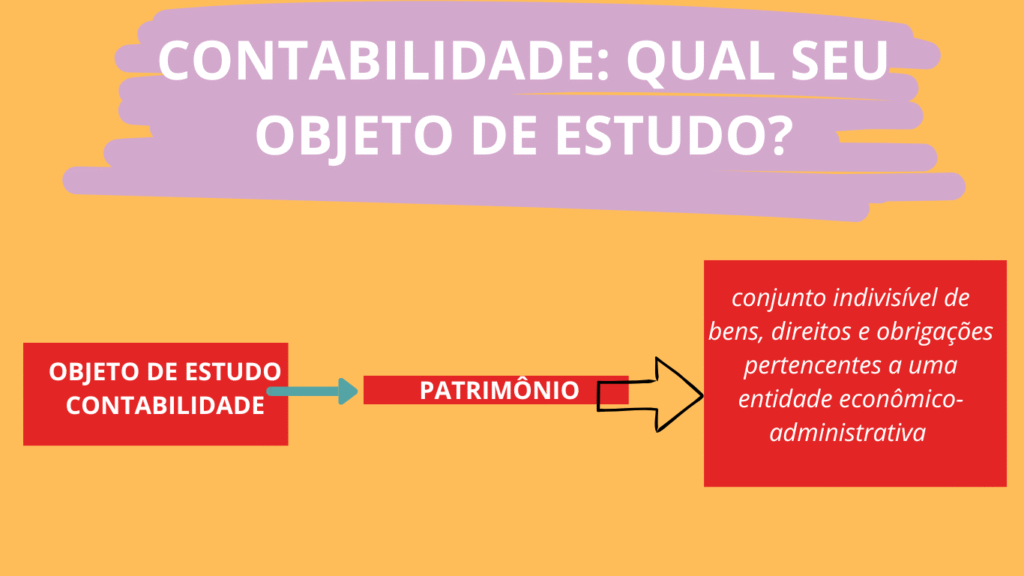

Seu objeto central de estudo é o patrimônio das entidades, ou seja, o conjunto de bens, direitos e obrigações pertencentes a uma pessoa física, jurídica ou até mesmo a entes sem personalidade jurídica, mas que possuam relevância econômica.

O patrimônio não é estático: ele se modifica constantemente por meio de eventos econômicos, como compras, vendas, investimentos, empréstimos, pagamentos, depreciações, perdas e ganhos. Esses eventos, denominados fatos contábeis, são justamente aquilo que a Contabilidade registra, analisa e interpreta, a fim de demonstrar como cada ocorrência interfere na riqueza administrada.

Dessa forma, o conceito clássico e técnico da Contabilidade, consolidado no 1º Congresso Brasileiro de Contabilidade (1924), estabelece que essa ciência “estuda e pratica as funções de orientação, de controle e de registro dos atos e fatos de uma administração econômica”, conceito amplamente cobrado em concursos públicos e resumido pelo mnemônico OCR:

- O — Orientar: fornecer informações para apoiar decisões gerenciais;

- C — Controlar: acompanhar e fiscalizar o patrimônio, assegurando sua boa administração;

- R — Registrar: documentar, por meio da escrituração, todos os atos e fatos que modificam o patrimônio.

Dessa maneira, a função de orientação revela a capacidade da Contabilidade de fornecer informações e parâmetros que auxiliem os gestores e demais usuários na tomada de decisões mais seguras e fundamentadas.

Já a função de controle relaciona-se ao acompanhamento sistemático do patrimônio, garantindo que os recursos sejam administrados de forma eficiente, evitando desperdícios e desvios e assegurando que as decisões adotadas estejam alinhadas aos objetivos da entidade.

Por fim, a função de registro, por sua vez, refere-se ao processo de documentar cada fato que altera o patrimônio, seguindo princípios, normas e técnicas específicas, permitindo que essas informações sejam organizadas e utilizadas posteriormente como base para relatórios e análises.

Contudo, com o passar do tempo, a Contabilidade deixou de ser vista apenas como uma atividade de registro histórico e passou a ocupar um papel mais abrangente, sendo compreendida como um sistema de informação e avaliação.

Esse entendimento é reforçado por autores contemporâneos e pela doutrina moderna, que descrevem a Contabilidade como um instrumento capaz de identificar, mensurar, registrar, processar e comunicar informações econômicas e financeiras, transformando dados patrimoniais em informações úteis para a análise e tomada de decisões.

Esse avanço conceitual é destacado pelo Conselho Federal de Contabilidade (CFC), que considera a Contabilidade uma importante ferramenta de avaliação de desempenho, pois fornece demonstrações e análises que expressam a situação econômica, financeira, física e até produtiva das entidades.

Grandes nomes da literatura contábil reforçam essa visão ampliada. José Carlos Marion enfatiza o caráter informativo da Contabilidade, afirmando que ela fornece o máximo de informações úteis aos usuários, dentro e fora da entidade, para que possam tomar decisões fundamentadas.

Antonio Lopes de Sá, por sua vez, destaca o aspecto científico da Contabilidade ao defini-la como a ciência que estuda os fenômenos patrimoniais, buscando orientar e controlar de maneira sistemática a riqueza administrada.

Já Sérgio de Iudícibus aprofunda a concepção moderna ao afirmar que a Contabilidade constitui um sistema de informação e avaliação estruturado para prover usuários com análises e demonstrações de natureza econômica e financeira, permitindo que a realidade patrimonial das entidades seja compreendida de forma clara e objetiva.

Ao reunir essas características — ciência social aplicada, instrumento de controle, sistema de avaliação e ferramenta informacional — a Contabilidade consolida sua finalidade essencial, que é gerar informações relevantes, confiáveis e úteis para apoiar a tomada de decisões, tanto no ambiente interno das entidades quanto no externo.

As informações produzidas pela Contabilidade dão suporte a administradores, investidores, credores, órgãos reguladores, governo e à sociedade em geral, permitindo avaliar a saúde financeira, medir o desempenho, estimar riscos, planejar ações e identificar oportunidades ou problemas.

A representação estruturada dessas informações ocorre por meio das demonstrações contábeis, como o Balanço Patrimonial e a Demonstração do Resultado, que constituem o produto final da atividade contábil.

Nelas, os eventos registrados são organizados de maneira sistemática, seguindo normas e padrões reconhecidos, possibilitando comparações ao longo do tempo e entre diferentes entidades, o que amplia a utilidade da informação e fortalece a tomada de decisão econômica.

Assim, a Contabilidade pode ser compreendida como uma ciência que une rigor técnico, função social e utilidade prática, acompanhando as transformações da sociedade e servindo como base para decisões que envolvem a administração e o desenvolvimento da riqueza.

É por isso que, em provas de concursos públicos, as bancas costumam cobrar tanto sua classificação científica quanto seu objeto, finalidade e funções, exigindo do candidato uma compreensão integrada de sua natureza clássica e moderna.

Dessa forma, podemos resumir o conceito da Contabilidade da seguinte forma:

1.2 Contabilidade Teórica e Contabilidade Prática

A Contabilidade, enquanto ciência social aplicada, pode ser compreendida sob duas perspectivas fundamentais que se relacionam e se completam: a Contabilidade Teórica e a Contabilidade Prática.

Essa divisão, utilizada de forma didática nos estudos contábeis, é frequentemente cobrada em concursos públicos, especialmente quando o tema envolve o enquadramento da Contabilidade como ciência e como técnica de aplicação.

A Contabilidade Teórica

A Contabilidade Teórica constitui o núcleo científico da Contabilidade, pois é nesse campo que se estruturam os princípios, fundamentos e conceitos que sustentam toda a prática profissional.

Seu objetivo principal é compreender a essência dos fenômenos patrimoniais, buscando explicações racionais e sistemáticas sobre como o patrimônio das entidades se comporta, se modifica e pode ser controlado e interpretado ao longo do tempo.

Autores como Sérgio de Iudícibus, José Carlos Marion e Antonio Lopes de Sá destacam que a Contabilidade Teórica se preocupa em definir claramente o objeto da Contabilidade, seus objetivos e suas bases metodológicas. Em outras palavras, ela responde às perguntas fundamentais da ciência contábil:

- O que a Contabilidade estuda? → O patrimônio;

- Por que estuda? → Para compreender e explicar suas variações e assegurar controle e interpretação adequados;

- Como estuda? → Por meio de princípios, normas, métodos e modelos analíticos que permitem observar o patrimônio sob perspectivas econômica e financeira.

Essa vertente teórica busca dar unidade e coerência ao conhecimento contábil, garantindo que as práticas adotadas pelas entidades não sejam aleatórias, mas fundamentadas em bases lógicas e padronizadas. Dessa forma, a Contabilidade não se limita ao simples registro de fatos, mas explica, interpreta e orienta decisões, o que reforça seu caráter de ciência social aplicada.

Ao organizar seus conceitos e métodos, a Contabilidade Teórica estabelece um arcabouço conceitual robusto capaz de orientar tanto a normatização quanto o desenvolvimento de novas práticas contábeis.

Ela define princípios fundamentais, delimita os objetivos da informação contábil e fixa critérios que possibilitam a uniformidade e a comparabilidade dos registros e relatórios. Assim, é graças a essa base teórica que a Contabilidade se mantém coerente, evolui e acompanha as transformações econômicas e sociais.

Em síntese, a Contabilidade Teórica promove a fundamentação científica da Contabilidade ao estudar o patrimônio sob seus aspectos econômicos e financeiros, ao sistematizar conceitos e métodos, e ao dar suporte intelectual à prática profissional, garantindo que ela seja consistente, confiável e alinhada aos objetivos da ciência contábil.

Assim, podemos resumir esse conceito da seguinte forma:

Contabilidade Prática

A Contabilidade Prática representa o lado aplicado e operacional da ciência contábil, pois é nesse campo que os princípios, fundamentos e normas estabelecidos pela teoria são transformados em procedimentos concretos.

Enquanto a Contabilidade Teórica determina o que deve ser estudado e por quais fundamentos, a Contabilidade Prática define como esses conhecimentos serão utilizados no cotidiano das entidades para registrar, controlar e apresentar informações patrimoniais e financeiras de forma clara, objetiva e confiável.

Nessa perspectiva, a Contabilidade Prática envolve o uso de técnicas, instrumentos e métodos padronizados, como escrituração contábil, elaboração de relatórios, preparação de demonstrações financeiras e análises de desempenho econômico.

Essas atividades permitem mensurar e expressar os fatos que afetam o patrimônio, transformando-os em informações relevantes tanto para usuários internos (gestores) quanto externos (investidores, governo, credores, sociedade).

Autores como Sérgio de Iudícibus e José Carlos Marion destacam que a Contabilidade Prática é o processo que torna a teoria operacional e funcional. Para Iudícibus, ela é a “aplicação sistemática da teoria contábil às situações concretas das organizações”, reforçando que o conhecimento teórico se traduz em rotinas práticas.

Marion complementa que a prática “transforma o conhecimento contábil em relatórios, demonstrativos e análises que subsidiam decisões fundamentadas”, ressaltando sua utilidade informacional.

A Contabilidade Prática se manifesta em diversas áreas especializadas, pois cada setor apresenta necessidades específicas de controle, análise e prestação de contas. Entre as principais vertentes práticas, podemos destacar:

- Contabilidade Financeira — registra e evidencia os fatos patrimoniais e financeiros;

- Contabilidade Gerencial — direcionada à tomada de decisões internas;

- Contabilidade Pública — atua na gestão e no controle dos recursos governamentais;

- Contabilidade de Custos — utilizada para análise de gastos e avaliação de processos produtivos;

- Contabilidade Bancária, Hospitalar, Rural, Comercial, Ambiental, entre outras — que adaptam os princípios contábeis às características de cada atividade econômica ou institucional.

A atuação na Contabilidade Prática é formalmente atribuída ao contador (nível superior) e ao técnico em contabilidade (nível médio), os quais aplicam as normas, diretrizes e princípios definidos pelo Conselho Federal de Contabilidade (CFC).

Esses profissionais são responsáveis por garantir que as informações contábeis sejam produzidas de forma ética, técnica e padronizada, permitindo transparência, controle e credibilidade ao patrimônio das entidades.

Assim, a Contabilidade Prática é o elo que conecta a teoria ao mundo real. Ela materializa o conhecimento científico ao transformá-lo em documentos, registros, lançamentos, demonstrações e análises que possibilitam a compreensão, o acompanhamento e a gestão do patrimônio. Por meio dela, a Contabilidade cumpre sua função social, fornecendo informações essenciais para decisões econômicas, administrativas e legais.

Resumidamente, podemos entender a Contabilidade Prática da seguinte forma:

Relação entre Contabilidade Teórica e Contabilidade Prática

A Contabilidade Teórica e a Contabilidade Prática constituem duas dimensões inseparáveis da ciência contábil, pois representam, respectivamente, a base conceitual e a aplicação concreta do conhecimento contábil.

Embora sejam diferentes em natureza e finalidade imediata, ambas formam um conjunto integrado que sustenta a credibilidade, a utilidade e a evolução da Contabilidade enquanto ciência social aplicada.

A Contabilidade Teórica estabelece os princípios, conceitos, postulados e normas que fundamentam a interpretação dos fenômenos patrimoniais. Ela define o que deve ser observado, por que deve ser analisado e quais critérios devem orientar o tratamento das informações, assegurando coerência, racionalidade e unidade metodológica.

Por meio dessa dimensão científica, a Contabilidade desenvolve um corpo conceitual capaz de explicar e sistematizar as variações do patrimônio, fornecendo diretrizes universais para a construção de informações contábeis.

Por sua vez, a Contabilidade Prática representa a realização efetiva dessas diretrizes na realidade organizacional. É nesse âmbito que os fundamentos teóricos se convertem em registros, documentos, demonstrações financeiras, análises e relatórios, permitindo que usuários internos e externos compreendam a situação patrimonial das entidades e tomem decisões de forma informada. Sem a aplicação prática, a teoria perderia sua função social e sua capacidade de gerar valor econômico, permanecendo restrita à abstratividade acadêmica.

A relação entre teoria e prática é, portanto, interdependente e complementar. A teoria fornece a estrutura lógica e conceitual que garante uniformidade, comparabilidade e confiabilidade às informações contábeis; a prática transforma essa estrutura em processos e instrumentos capazes de retratar a realidade patrimonial em diferentes contextos — públicos ou privados, industriais ou rurais, lucrativos ou não.

Assim, teoria e prática se alimentam reciprocamente: a teoria orienta e padroniza a prática, enquanto a prática retroalimenta a teoria com novos problemas, demandas e observações a serem estudadas e aprimoradas.

Essa interação contínua impede que a Contabilidade se fragmente em um conjunto disperso de procedimentos subjetivos ou em uma coleção de ideias sem aplicação real.

É justamente a união entre fundamentação conceitual e execução técnica que faz da Contabilidade uma ciência coerente, aplicável e socialmente relevante, capaz de produzir informações úteis em qualquer ambiente econômico e institucional.

Assim, temos:

A Contabilidade Teórica fornece os princípios e conceitos que orientam e padronizam o estudo do patrimônio, enquanto a Contabilidade Prática converte esses fundamentos em registros e demonstrações que revelam a realidade patrimonial; juntas, teoria e prática sustentam a utilidade, a coerência e a credibilidade da informação contábil.

Sousa, Joan Araújo.

1.3 Contabilidade e Administração: diferença

Apesar de frequentemente aparecerem juntas no contexto organizacional, Contabilidade e Administração não são a mesma coisa e é comum que estudantes, principalmente iniciantes e concurseiros, confundam seus papéis.

Ambas são classificadas como ciências sociais aplicadas, pois estudam fenômenos relacionados às atividades humanas dentro das organizações e têm como foco auxiliar o funcionamento das entidades.

Porém, cada uma possui objeto de estudo, finalidade e abordagem científica própria, e compreender essa distinção é essencial para não errar em provas e para entender a função de cada campo.

A Contabilidade, segundo Iudícibus (2010), tem como objeto de estudo o patrimônio das entidades, entendido como o conjunto de bens, direitos e obrigações que compõem a riqueza administrativa.

Seu propósito é reconhecer, registrar, mensurar, controlar e evidenciar as variações patrimoniais, transformando esses registros em informações úteis, confiáveis e relevantes para os usuários. Assim, a Contabilidade atua como um sistema de informação patrimonial que revela a situação econômica e financeira das organizações ao longo do tempo.

É importante destacar que a Contabilidade não tem como função tomar decisões; ela não decide — ela informa. Seu papel é oferecer dados estruturados e consistentes sobre o patrimônio, que servirão de base para que gestores, investidores, controladores internos, credores e órgãos reguladores possam tomar decisões fundamentadas.

Portanto, a Contabilidade produz informação, mas não define o que fazer com ela. Quem assume essa responsabilidade é outra ciência: a Administração.

A Administração, conforme Chiavenato (2014), é a ciência que estuda o processo de tomada de decisão e a gestão eficiente dos recursos organizacionais — sejam eles materiais, humanos, financeiros, tecnológicos ou informacionais.

Seu foco está em planejar, organizar, dirigir e controlar atividades, buscando alcançar objetivos previamente estabelecidos de forma eficiente e eficaz. Para isso, a Administração utiliza informações de diversas fontes, sendo a Contabilidade uma das mais relevantes, justamente porque fornece dados estruturados sobre o patrimônio e o desempenho econômico-financeiro.

Dessa forma, podemos afirmar que as duas ciências são complementares, mas atuam em planos diferentes. A Contabilidade fornece o conhecimento necessário sobre o patrimônio, enquanto a Administração atua sobre esse conhecimento para decidir como empregar os recursos, traçar estratégias e conduzir a organização. Em resumo: a Contabilidade descreve a realidade patrimonial; a Administração transforma essa realidade em ação.

Logo, resumidamente, podemos diferenciá-las da seguinte maneira:

A Contabilidade estuda, registra e evidencia o patrimônio, fornecendo informações estruturadas sobre suas variações; já a Administração analisa essas informações e toma decisões para planejar, organizar e controlar os recursos de uma entidade. Enquanto a Contabilidade informa, a Administração decide.

SOUSA, Joan Araujo

QUESTÕES COMENTADAS

1-CESPE / CEBRASPE – 2024 – Petrobras – Técnico Júnior – Ênfase: Suprimento de Bens e Serviços – Administração

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue:

“Contabilidade aplicada diz respeito à aplicação da teoria contábil aos diferentes ramos empresariais, como a contabilidade industrial, a contabilidade pública, a contabilidade bancária, entre outras.”

Gabarito: CERTO.

Comentário:

A questão está correta. O termo “Contabilidade Aplicada” é uma forma de se referir à Contabilidade Prática, pois diz respeito à aplicação dos princípios teóricos nos diferentes contextos empresariais.

A Contabilidade Teórica define os fundamentos científicos da disciplina; já a Contabilidade Aplicada (ou Prática) traduz esses fundamentos em técnicas e procedimentos específicos para cada ramo da atividade econômica

2-CESPE / CEBRASPE – 2024 – TCE-AC – Analista Administrativo – Área: Contabilidade

Relativamente ao conceito, objetivos e finalidades da contabilidade, julgue o item a seguir:“Contabilidade é a ciência social que estuda e sistematiza os princípios de tomada de decisão sobre recursos disponíveis ao gerenciamento organizacional.”

O gabarito é errado. A questão erra ao afirmar que a contabilidade “estuda e sistematiza os princípios de tomada de decisão”. Essa definição está muito mais relacionada à Administração, que é a ciência responsável por estudar os processos decisórios e a gestão dos recursos. A Contabilidade, por sua vez, tem como objeto o patrimônio das entidades e sua finalidade é registrar, mensurar e evidenciar as variações patrimoniais, fornecendo informações úteis à tomada de decisões, mas sem estudar o processo decisório propriamente dito.