Vamos iniciar o nosso estuda contabilidade para concursos públicos começando pelo básico, que é a definição de conceitos básicos e fundamentais para que você consiga entender a contabilidade forma simples e didática.

Além disso, com essa mera introdução, você vai perceber que é possível acertar ínumeras questões, pois esses conceitos estão previstos na maioria dos editais que cobram a contabilidade pública o geral como é o caso da prova da policia fedral, TCU entre outro.

Dessa forma, para facilitar o seu resumo, vamos divir este bloco assim:

1 Contabilidade: conceito básicos

Aqui você vai aprender o principal conceito de contabilidade e como essa definiçao pode ser e é abordada em prova com questões reais cobradas nos ultimos anos, além de algumas observações.

2 Fontes da Contabilidade

Depois de analisado os principais conceitos de contabilidade e verificar como isso é abordado em provas, é hora de avançarmos e estudarmos as principais fontes da contabilidade, ou seja, vamos analisar as principais raízes.

3– Objeto de Estudo da Contabilidade

Posteriormente, é hora de estudarmos o objeto de estudo da contabilidade, ou seja, aqui vamos analisar o principal objeto de estudo da contabilidade e, diga-se de passagem, este tema já tem uma grande incidência em provas. Assim, vamos ver, com questões reais e das principais bancas, como esse tema é abordado em provas.

4 Objetivo (ou Finalidade) da Contabilidade

Seguindo, agora é hora de estudarmos o assunto campeao em provas de concurso público envolvendo esses conceitos inicial que é objetivo da contabilidade. Aqui, você vai aprender o principal objetivo da contabilidade segunda a doutrina atual, além de entender a diferença entre objeto de estudo e objetivo, ainda nisso vamos vê se objetivo e finalidade ou razão de ser são termos sinônimos.

Por fim, vamos aprofundar nas mais diversas questões e observar de fato com esse tema é abordado e como as bancas cobram extamnete essas definições.

5 Usuário da Informação Contábil

Outro assunto muito importante que vamos estudar aqui são os usuárias da informações contábeis. Aqui, você vai aprender que são são os usuários das informações contabéis, além de verificar essa situação cae em provas de concursos públicos.

6 Campo de Aplicação da Contabilidade

Ainda dentro desse contexto inicial, vamos analisar qual é o campo de aplicação da contabilidade, além de, é claro, entender como isso pode ser abordado em provas

7 Funções da Contabilidade

Para finalizar este bloco introdutório, vamos falar rapidamente das funções da contabilidade e entender a diferença e função, objeto de estudo, objetivo ou finalidade da contabilidade.

8 Resumo

Por fim, vamos montar um resumo simples e didático com tudo que você precisa saber sobre este bloco inicial.

Feito essa breve apresentação, é hora de avançarmos no estudo individualizado de cada tópico. Vamos lá!

1 CONCEITO DE CONTABILIDADE

A Contabilidade é uma ciência social aplicada que tem como finalidade estudar, registrar, controlar e interpretar os fenômenos que afetam o patrimônio das entidades, sejam elas pessoas físicas ou jurídicas.

Diferente das ciências exatas, que se baseiam em leis e fórmulas invariáveis, a Contabilidade lida com comportamentos humanos, decisões econômicas e relações sociais, aspectos que se transformam ao longo do tempo.

Por isso, ela é considerada uma ciência social aplicada, assim como o Direito e a Administração. Essa característica mostra que a Contabilidade não surgiu de uma teoria isolada, mas sim da própria organização da sociedade, moldando-se conforme as mudanças sociais, econômicas e políticas de cada época.

O conceito técnico clássico da Contabilidade foi definido no 1º Congresso Brasileiro de Contabilidade, realizado em 1924, no Rio de Janeiro. De acordo com esse conceito:

“Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e de registro dos atos e fatos de uma administração econômica”.

Esse enunciado, amplamente cobrado em concursos públicos, resume-se pelo mnemônico OCR, que representa as três funções fundamentais da Contabilidade: orientar, controlar e registrar.

A função de orientar consiste em oferecer informações e diretrizes que auxiliem os gestores na tomada de decisões.

A função de controlar está relacionada ao acompanhamento e fiscalização do patrimônio das entidades, garantindo que os recursos sejam bem administrados.

Já a função de registrar refere-se à documentação dos atos e fatos que modificam o patrimônio, permitindo a elaboração de relatórios e demonstrações contábeis que refletem a realidade econômica e financeira da organização.

Com o avanço das normas e práticas contábeis, o conceito de Contabilidade foi ampliado, passando a ser entendida também como um sistema de informação e avaliação.

De acordo com a doutrina moderna e com o Conselho Federal de Contabilidade (CFC), a Contabilidade tem o papel de fornecer aos seus usuários demonstrações e análises econômicas, financeiras, físicas e de produtividade, servindo de base para a avaliação de desempenho e tomada de decisões.

Os principais autores da área reforçam essa visão contemporânea.

Para José Carlos Marion (2023), “a Contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa”.

Já Antonio Lopes de Sá (2005) define a Contabilidade como “uma ciência que estuda os fenômenos patrimoniais, buscando o controle e a orientação da riqueza administrada”.

Sérgio de Iudícibus (2018) complementa, afirmando que “a Contabilidade é um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica e financeira”.

Essas definições mostram que a Contabilidade tem uma finalidade essencialmente informativa, pois busca gerar dados que auxiliem na gestão e no controle da riqueza das entidades.

Ela fornece instrumentos para que administradores, investidores, credores, governos e a sociedade em geral possam compreender a situação patrimonial e financeira de uma organização.

Nas provas de concursos públicos, é comum que as bancas cobrem o caráter científico da Contabilidade, classificando-a como ciência social aplicada. Um exemplo disso pode ser visto na questão da CESPE/CEBRASPE (2024), observe:

CESPE / CEBRASPE – 2024 – Petrobras – Técnico Júnior – Ênfase: Suprimento de Bens e Serviços – Administração

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade é uma ciência social.

Certo

Errado

O gabarito correto é Certo, pois a Contabilidade realmente se enquadra no grupo das ciências sociais aplicadas, já que analisa os fenômenos que envolvem o comportamento humano e as relações econômicas em torno do patrimônio.

Em resumo, a Contabilidade é uma ciência social aplicada que estuda, registra, controla e orienta os atos e fatos que afetam o patrimônio das entidades, com o objetivo de fornecer informações úteis à tomada de decisões.

Seu papel é fundamental na gestão das organizações e na compreensão da realidade econômica e social, acompanhando o desenvolvimento da sociedade e refletindo suas transformações.

1.1 Contabilidade Teórica e Contabilidade Prática

Compreender a diferença entre Contabilidade Teórica e Contabilidade Prática é fundamental para a formação contábil e para o sucesso em provas de concursos públicos.

Essa distinção é cobrada pelas principais bancas, especialmente em questões conceituais e de classificação da Contabilidade como ciência e como técnica.

A doutrina contábil ensina que a definição adequada de Contabilidade pode ser compreendida sob duas perspectivas complementares: a teórica, que trata dos princípios e fundamentos da ciência contábil, e a prática, que se refere à aplicação desses princípios no dia a dia das organizações.

A Contabilidade Teórica

A Contabilidade Teórica é a base científica da Contabilidade. Ela busca definir, explicar e sistematizar os fenômenos patrimoniais, estabelecendo princípios, conceitos e normas que orientam a prática contábil.

É nesse campo que a Contabilidade se consolida como uma ciência social aplicada, com corpo próprio de conhecimentos, objeto definido (o patrimônio) e método específico de estudo e análise.

Autores clássicos como Sérgio de Iudícibus (2018), José Carlos Marion (2023) e Antonio Lopes de Sá (2005) afirmam que a Contabilidade Teórica preocupa-se em “definir aquilo de que trata a Contabilidade, estudar seus princípios e suas possíveis aplicações”.

Essa abordagem busca compreender como e por que os fenômenos patrimoniais ocorrem, de forma a permitir a construção de um arcabouço teórico que sustente as práticas contábeis.

Segundo Marion, a Contabilidade Teórica “procura compreender os fundamentos da informação contábil, seus objetivos e seus limites”.

Já Sá explica que ela “analisa a essência da ciência contábil, investigando as leis e princípios que regem o comportamento do patrimônio”.

Desse modo, podemos dizer que a Contabilidade Teórica é o lado científico da Contabilidade — o que lhe confere racionalidade, lógica e uniformidade de aplicação.

A Contabilidade, do ponto de vista teórico, pode então ser definida como:

Essa definição ressalta o caráter científico e normativo da Contabilidade, que busca não apenas registrar, mas também compreender e explicar as variações do patrimônio das entidades.

A Contabilidade Prática

A Contabilidade Prática, por outro lado, é o aspecto técnico e operacional da ciência contábil.

Ela se refere à aplicação dos princípios, normas e conceitos teóricos nas atividades do dia a dia, com o objetivo de registrar, controlar e demonstrar o patrimônio de uma entidade de forma fiel e transparente.

Enquanto a teoria fornece as bases conceituais e metodológicas, a prática coloca esses conhecimentos em ação. A Contabilidade Prática envolve a utilização de técnicas, procedimentos e instrumentos que permitem gerar informações úteis para a tomada de decisões.

Assim, a Contabilidade Prática é o campo onde a teoria se concretiza. Ela se manifesta nas diversas ramificações especializadas da Contabilidade, como:

- Contabilidade Financeira, voltada ao registro e à demonstração dos fatos patrimoniais;

- Contabilidade Gerencial, destinada à tomada de decisões internas;

- Contabilidade Pública, aplicada à gestão dos recursos públicos;

- Contabilidade de Custos, utilizada para controle e análise de custos de produção;

- Contabilidade Bancária, Hospitalar, Rural, entre outras áreas específicas.

De acordo com Iudícibus, a Contabilidade Prática é a “aplicação sistemática da teoria contábil às situações concretas das organizações, mediante o uso de métodos e procedimentos adequados”.

Já Marion enfatiza que ela “traduz o conhecimento teórico em relatórios, demonstrativos e análises que possibilitam decisões fundamentadas”.

O profissional que atua nesse campo é o contador (quando possui graduação em Ciências Contábeis) ou o técnico em contabilidade (formação de nível médio).

Ambos são responsáveis por aplicar, de forma ética e técnica, os princípios fundamentais de Contabilidade definidos pelo Conselho Federal de Contabilidade (CFC).

Relação entre Teoria e Prática

Embora sejam conceitos distintos, a Contabilidade Teórica e a Contabilidade Prática são complementares.

A teoria fornece os fundamentos científicos e a estrutura conceitual, enquanto a prática transforma esse conhecimento em instrumentos úteis de controle e informação. Sem teoria, a prática seria desorganizada e subjetiva; sem prática, a teoria seria meramente especulativa e sem aplicação real.

A interação entre ambas garante a universalidade e a confiabilidade da Contabilidade, permitindo que ela seja compreendida e aplicada de forma uniforme em diferentes países, setores e tipos de organização.

Como o tema cai em prova

É comum que as bancas examinem se o candidato sabe distinguir teoria, prática e aplicação da Contabilidade. Veja um exemplo:

CESPE / CEBRASPE – 2024 – Petrobras – Técnico Júnior – Ênfase: Suprimento de Bens e Serviços – Administração

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue:

“Contabilidade aplicada diz respeito à aplicação da teoria contábil aos diferentes ramos empresariais, como a contabilidade industrial, a contabilidade pública, a contabilidade bancária, entre outras.”

Gabarito: CERTO.

Comentário:

A questão está correta. O termo “Contabilidade Aplicada” é uma forma de se referir à Contabilidade Prática, pois diz respeito à aplicação dos princípios teóricos nos diferentes contextos empresariais.

A Contabilidade Teórica define os fundamentos científicos da disciplina; já a Contabilidade Aplicada (ou Prática) traduz esses fundamentos em técnicas e procedimentos específicos para cada ramo da atividade econômica.

Resumo Essencial

- Contabilidade Teórica:

- É a parte científica e conceitual da Contabilidade.

- Estuda o patrimônio, seus princípios, conceitos e leis de comportamento.

- Define os fundamentos que orientam a prática contábil.

- É a parte científica e conceitual da Contabilidade.

- Contabilidade Prática (ou Aplicada):

- É a aplicação dos princípios teóricos em situações reais.

- Envolve técnicas e procedimentos para registrar e analisar fatos contábeis.

- Compreende áreas especializadas como a contabilidade pública, de custos, gerencial, entre outras.

- É a aplicação dos princípios teóricos em situações reais.

- Relação entre ambas:

- A teoria explica e fundamenta;

- A prática executa e aplica.

- Juntas, garantem que a Contabilidade seja uma ciência útil e aplicável à realidade.

- A teoria explica e fundamenta;

1.2 Cuidado para não confundir Contabilidade com Administração

É muito comum que estudantes e concurseiros confundam o papel da Contabilidade com o da Administração.

Ambas são consideradas ciências sociais aplicadas, pois tratam de fenômenos relacionados à atividade humana dentro das organizações. No entanto, é fundamental compreender que cada uma possui objetivos, métodos e objetos de estudo distintos.

De acordo com Iudícibus (2010), a Contabilidade é uma ciência que tem como objeto de estudo o patrimônio das entidades, entendido como o conjunto de bens, direitos e obrigações.

Seu principal objetivo é fornecer informações úteis, claras e precisas a respeito das variações patrimoniais, de modo que os diversos usuários dessas informações — como gestores, investidores e órgãos públicos — possam tomar decisões mais seguras.

Entretanto, é importante destacar que a Contabilidade não estuda a tomada de decisão em si, e sim gera informações para que as decisões possam ser tomadas. Ou seja, ela não decide — apenas informa. Ela registra, mensura e evidencia as mutações patrimoniais, mas não sistematiza os princípios de tomada de decisão, pois isso é objeto de estudo da Administração.

Já a Administração, conforme explica Chiavenato (2014), é a ciência que estuda o processo decisório e a utilização eficiente dos recursos disponíveis, sejam eles humanos, materiais, financeiros ou informacionais.

Em outras palavras, a Administração busca organizar, planejar e controlar as ações dentro de uma entidade, tomando decisões com base em informações que frequentemente são fornecidas pela Contabilidade.

Assim, podemos afirmar que Contabilidade e Administração são ciências complementares, mas não idênticas. A Contabilidade informa; a Administração decide.

A Contabilidade tem como objeto o patrimônio, e a Administração tem como objeto a gestão dos recursos. Essa diferença é fundamental e costuma ser cobrada em provas de concursos públicos.

Um exemplo prático dessa cobrança apareceu na seguinte questão:

CESPE / CEBRASPE – 2024 – TCE-AC – Analista Administrativo – Área: Contabilidade

Relativamente ao conceito, objetivos e finalidades da contabilidade, julgue o item a seguir:

“Contabilidade é a ciência social que estuda e sistematiza os princípios de tomada de decisão sobre recursos disponíveis ao gerenciamento organizacional.”

O gabarito é errado. A questão erra ao afirmar que a contabilidade “estuda e sistematiza os princípios de tomada de decisão”. Essa definição está muito mais relacionada à Administração, que é a ciência responsável por estudar os processos decisórios e a gestão dos recursos.

A Contabilidade, por sua vez, tem como objeto o patrimônio das entidades e sua finalidade é registrar, mensurar e evidenciar as variações patrimoniais, fornecendo informações úteis à tomada de decisões, mas sem estudar o processo decisório propriamente dito.

Em resumo, a contabilidade é sim uma ciência social, pois lida com fenômenos humanos e econômicos dentro das organizações, mas o seu foco não está na decisão em si, e sim na informação que possibilita essa decisão.

Uma dica importante para não errar mais esse tipo de questão é pensar da seguinte forma:

A Contabilidade é o “olho” da organização — ela observa, registra e informa. A Administração é o “cérebro” — ela analisa as informações e decide o que fazer.

Portanto, toda vez que uma questão afirmar que a Contabilidade estuda os princípios da tomada de decisão, o item estará errado, pois essa é uma característica da Administração e não da Contabilidade.

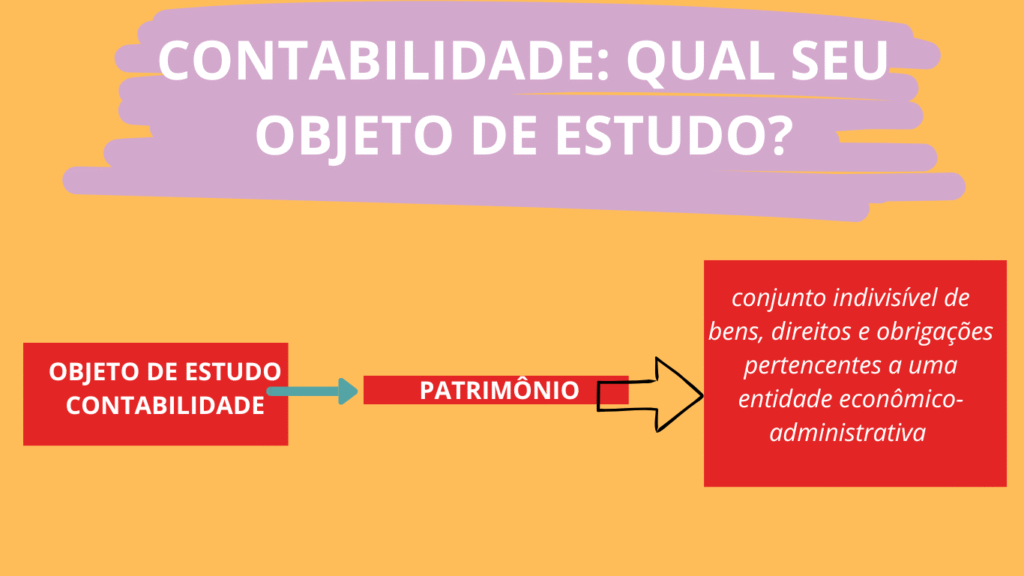

2. OBJETO DE ESTUDO DA CONTABILIDADE

Toda ciência possui um objeto de estudo, isto é, o fenômeno ou área específica da realidade que justifica sua existência. A Biologia, por exemplo, estuda a vida dos seres vivos; a Sociologia estuda as relações sociais; o Direito estuda as normas que regulam a convivência humana.

Da mesma forma, a Contabilidade, enquanto ciência social aplicada, também possui o seu objeto de estudo próprio: o patrimônio das entidades — sejam elas públicas, privadas ou pessoas físicas.

De acordo com a doutrina clássica e com autores como Iudícibus (2010) e Marion (2018), o patrimônio é o conjunto de bens, direitos e obrigações pertencentes a uma pessoa ou organização.

É esse conjunto que a contabilidade observa, analisa, controla, orienta e registra, com o objetivo de fornecer informações úteis sobre a situação econômica e financeira da entidade.

Portanto, podemos afirmar que:

2.1 Patrimônio

O termo patrimônio é central para a compreensão da Contabilidade. Ele é considerado indivisível, pois sempre apresenta dois lados complementares, semelhantes aos polos de uma pilha: um lado positivo (bens e direitos) e um lado negativo (obrigações).

Lado Positivo

- Bens: são todos os elementos que podem ser utilizados para satisfazer necessidades humanas e que possuem valor econômico. Exemplos: dinheiro, imóveis, veículos, equipamentos, mercadorias.

- Direitos: representam tudo aquilo que a entidade tem a receber de terceiros. Exemplos: valores a receber de clientes, duplicatas a receber, empréstimos concedidos, aluguéis a receber.

Lado Negativo

- Obrigações: correspondem a tudo o que a entidade tem a pagar ou devolver a terceiros. Exemplos: contas a pagar, salários, impostos, empréstimos, fornecedores.

Assim como uma pilha só funciona porque possui dois polos — um positivo e outro negativo —, o patrimônio também só existe porque há essa dualidade entre bens/direitos e obrigações. Eles coexistem e se equilibram, compondo a base do estudo contábil.

A Contabilidade, portanto, não se limita a registrar fatos isolados, mas busca compreender como os elementos patrimoniais interagem entre si e como suas variações afetam a saúde financeira e econômica das entidades.

Como o tema “objeto de estudo da contabilidade” é cobrado em provas

Esse é um dos tópicos mais cobrados em concursos públicos, especialmente em questões conceituais iniciais. As bancas frequentemente testam se o candidato sabe diferenciar o objeto da contabilidade (patrimônio) de seus objetivos e funções.

Veja exemplos reais:

(CESPE / CEBRASPE – 2024 – CODEVASF – Analista em Desenvolvimento Regional – Área: Contabilidade)

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

A ciência contábil diferencia-se de outras ciências ligadas direta ou indiretamente à gestão das entidades por ter o patrimônio da entidade como objeto de estudo.

Gabarito: Certo

Comentário: A questão está correta, pois o patrimônio é justamente o que diferencia a Contabilidade de outras ciências administrativas ou econômicas.

(CESPE / CEBRASPE – 2025 – FUB – Técnico em Contabilidade)

Julgue o item a seguir, relacionado a conceitos, objetivos e finalidades da contabilidade.

O objeto da contabilidade é o patrimônio da entidade.

Gabarito: Certo

Comentário: A afirmação está de acordo com o conceito básico da ciência contábil, conforme as normas do Conselho Federal de Contabilidade (CFC).

(CESPE / CEBRASPE – 2023 – TCE-PB – Auditor de Contas Públicas)

A contabilidade tem por objeto de estudo os registros das operações financeiras realizadas por uma entidade.

Gabarito: Errado.

Comentário: o objeto da contabilidade não são os “registros” em si, mas o patrimônio — os registros são apenas instrumentos utilizados para observá-lo e controlá-lo.

(IBFC – 2022 – Prefeitura de Campinas – Contador)

O objeto da contabilidade é o patrimônio das entidades, entendido como o conjunto de bens, direitos e obrigações a elas pertencentes.

Gabarito: Certo.

Comentário: essa é a definição correta e clássica, amplamente aceita pela doutrina e pelas normas do Conselho Federal de Contabilidade (CFC).

Dica para não errar em prova

Sempre que a questão perguntar “O que a contabilidade estuda?” ou “Qual é o seu objeto de estudo?”, pense imediatamente em patrimônio — nunca em lucro, demonstrações contábeis, decisões administrativas ou registros.

Uma forma simples de lembrar é com esta frase:

“A Contabilidade não estuda o dinheiro, nem a empresa, mas o patrimônio que elas possuem.”

2.2 Objeto de Estudo da Contabilidade na Teoria Contábil Atual

Na teoria contábil clássica, o objeto de estudo da contabilidade era definido como o patrimônio da entidade, ou seja, o conjunto de bens, direitos e obrigações que formam sua estrutura patrimonial.

Essa concepção, embora correta, é considerada limitada frente à evolução da contabilidade enquanto ciência social aplicada.

Com o avanço dos estudos teóricos e a harmonização das normas contábeis internacionais — especialmente após a adoção das Normas Internacionais de Contabilidade (IFRS) no Brasil, por meio dos Pronunciamentos do CPC —, o entendimento sobre o objeto da contabilidade tornou-se mais abrangente e dinâmico.

A visão moderna do objeto contábil

De acordo com a teoria contábil atual, o objeto da contabilidade não se restringe apenas ao conjunto de bens, direitos e obrigações de propriedade da entidade.

O objeto da contabilidade moderna é o patrimônio controlado pela entidade, considerado em sua essência econômica, e não apenas pela forma jurídica.

Ou seja, a contabilidade analisa recursos controlados, obrigações assumidas e variações patrimoniais que impactam o desempenho e a situação financeira da entidade — mesmo quando tais recursos não são, juridicamente, de sua propriedade.

Essa visão está diretamente fundamentada no CPC 00 (R2) – Estrutura Conceitual para Relatório Contábil-Financeiro, que define:

“Um ativo é um recurso controlado pela entidade como resultado de eventos passados, e do qual se espera que resultem benefícios econômicos futuros.”

(CPC 00 (R2), item 4.3)

Perceba que o critério de controle substitui o antigo critério de propriedade legal. Isso significa que, para fins contábeis, o que importa não é quem detém o título jurídico de um bem, mas quem efetivamente controla e se beneficia de seus efeitos econômicos.

Exemplo prático – arrendamento financeiro

Um dos exemplos clássicos para entender essa diferença é o arrendamento financeiro (leasing).

Mesmo que o bem arrendado não pertença juridicamente à empresa (arrendatária), ele é reconhecido como ativo, pois a empresa controla o bem e extrai benefícios econômicos de seu uso.

Da mesma forma, surge uma obrigação (passivo) pelo valor a pagar ao arrendador.

Desse modo, o objeto da contabilidade, na visão moderna, passa a abranger:

- o patrimônio controlado pela entidade (e não apenas de sua propriedade);

- os efeitos econômicos e financeiros das transações e eventos;

- as variações patrimoniais e resultados;

- e os elementos qualitativos que influenciam a tomada de decisão dos usuários da informação contábil.

A abordagem segundo os principais autores

Autores clássicos e contemporâneos da contabilidade reforçam essa ampliação conceitual:

- Sá (2002) destaca que a contabilidade “não se limita ao registro do patrimônio estático, mas observa a sua dinâmica, analisando as causas e os efeitos das mutações patrimoniais”.

- Iudícibus (2017), em Teoria da Contabilidade, explica que a contabilidade “evoluiu de uma ciência de registros patrimoniais para uma ciência de informações econômicas, cujo foco é o patrimônio controlado e suas variações”.

- Hendriksen e Van Breda (1999) afirmam que “a essência sobre a forma é princípio fundamental da teoria contábil moderna, reconhecendo os efeitos econômicos das transações independentemente de sua forma jurídica”.

Essas visões reforçam que o objeto da contabilidade atual deve ser entendido como o patrimônio dinâmico e controlado, compreendendo tanto os aspectos quantitativos (valores monetários) quanto os qualitativos (natureza e controle dos elementos patrimoniais).

2.2.1 Como o Tema é Abordado em Provas

As bancas examinadoras, especialmente o CESPE/CEBRASPE, têm atualizado suas questões para refletir essa visão moderna da contabilidade.

Assim, é comum que as provas apresentem itens que destacam que o objeto da contabilidade vai além do conjunto de bens e direitos de propriedade da entidade.

Veja uma questão real e recente:

CESPE / CEBRASPE – 2025 – PC-DF – Gestor de Apoio às Atividades Policiais Civis – Especialidade: Contador

Considerando os conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O objeto da contabilidade, na teoria contábil atual, é mais que o conjunto de bens, direitos e obrigações de propriedade da entidade.

Gabarito: Certo

Comentário:

A questão reflete exatamente o entendimento moderno adotado pelo CPC 00 (R2). O objeto da contabilidade é o patrimônio controlado, e não apenas o conjunto de itens de propriedade legal da entidade.

A contabilidade contemporânea observa os efeitos econômicos das transações e o controle efetivo dos recursos, aplicando o princípio da essência sobre a forma.

Resumo Essencial:

- O objeto da contabilidade continua sendo o patrimônio, mas agora entendido como patrimônio controlado e não apenas de propriedade da entidade.

- O foco atual é mais econômico e informacional, analisando os efeitos e as variações patrimoniais.

- Fundamentação: CPC 00 (R2) – Estrutura Conceitual, item 4.3 e seguintes.

Dica de Prova:

Sempre que a questão mencionar “propriedade” como único critério, desconfie! O termo correto na teoria moderna é “controle”.

Assim, se o item disser que o objeto da contabilidade é o conjunto de bens, direitos e obrigações de propriedade da entidade, o gabarito será ERRADO.

Mas se disser que o objeto vai além da propriedade legal, abrangendo o patrimônio controlado, o item estará CERTO.